Previdência Privada para Empreendedor: o guia comparativo definitivo

Conteúdo

Você dedica horas, energia e paixão para construir e fazer seu negócio crescer. Mas, em meio a planilhas, clientes e gestão de equipe, uma pergunta crucial pode ficar para depois: quem está cuidando da sua aposentadoria? Para o sócio de empresa, essa não é uma preocupação trivial. É a garantia do seu padrão de vida no futuro. A boa notícia é que existem caminhos sólidos, e entender se a previdência privada para empreendedor é melhor que o INSS é o primeiro passo para tomar o controle.

Neste guia definitivo, vamos analisar de forma direta e sem jargões as suas principais opções. Você vai entender os prós e contras de cada uma, decifrar siglas como PGBL e VGBL, e ter um mapa claro para construir uma aposentadoria tão bem-sucedida quanto o seu negócio.

Previdência Privada para Empreendedor

O dilema da aposentadoria do sócio: por que planejar é urgente?

Diferente de um funcionário CLT, o empreendedor não tem um FGTS sendo depositado ou um plano de previdência corporativo. A responsabilidade pelo futuro financeiro é 100% sua.

Deixar esse planejamento para depois cria um risco enorme. Contar apenas com a venda da empresa ou com a sorte não é uma estratégia. É preciso construir um patrimônio sólido e previsível, que garanta tranquilidade e liberdade de escolha lá na frente.

A opção padrão: vale a pena o sócio contribuir com o INSS?

A contribuição ao INSS sobre o pró-labore é, na maioria dos casos, obrigatória para o sócio-administrador. Mas, além da obrigação, ela funciona como uma base. Vamos entender seus pontos.

Prós do INSS: a rede de segurança

- Benefícios Imediatos: A contribuição não serve apenas para a aposentadoria por idade ou tempo de contribuição. Ela garante acesso a auxílio-doença, salário-maternidade e pensão por morte para os dependentes.

- Custo Definido: A alíquota é fixa (geralmente 11% sobre o pró-labore, respeitando o teto), o que torna o custo previsível no fluxo de caixa da empresa.

- Segurança Governamental: Apesar das discussões sobre sua sustentabilidade, o INSS é o sistema de previdência social do país, garantido pelo governo.

Contras do INSS: o teto e a inflexibilidade

- Teto Baixo: O principal ponto negativo. O valor máximo que você pode receber de aposentadoria pelo INSS é limitado pelo teto previdenciário. Em 2025, esse valor dificilmente será suficiente para manter o padrão de vida de um empreendedor.

- Baixa Rentabilidade: O dinheiro contribuído não é “investido” para render juros reais significativos para você. Ele financia os atuais aposentados no modelo de repartição simples.

- Regras Inflexíveis: Você não tem controle sobre as regras de idade, tempo de contribuição ou fórmula de cálculo, que podem mudar de acordo com as reformas do governo.

A Alternativa Flexível: previdência privada para empreendedor

Aqui é onde você assume o protagonismo. A previdência privada é um investimento de longo prazo pensado para complementar ou até mesmo superar a renda do INSS. As duas modalidades principais são PGBL e VGBL.

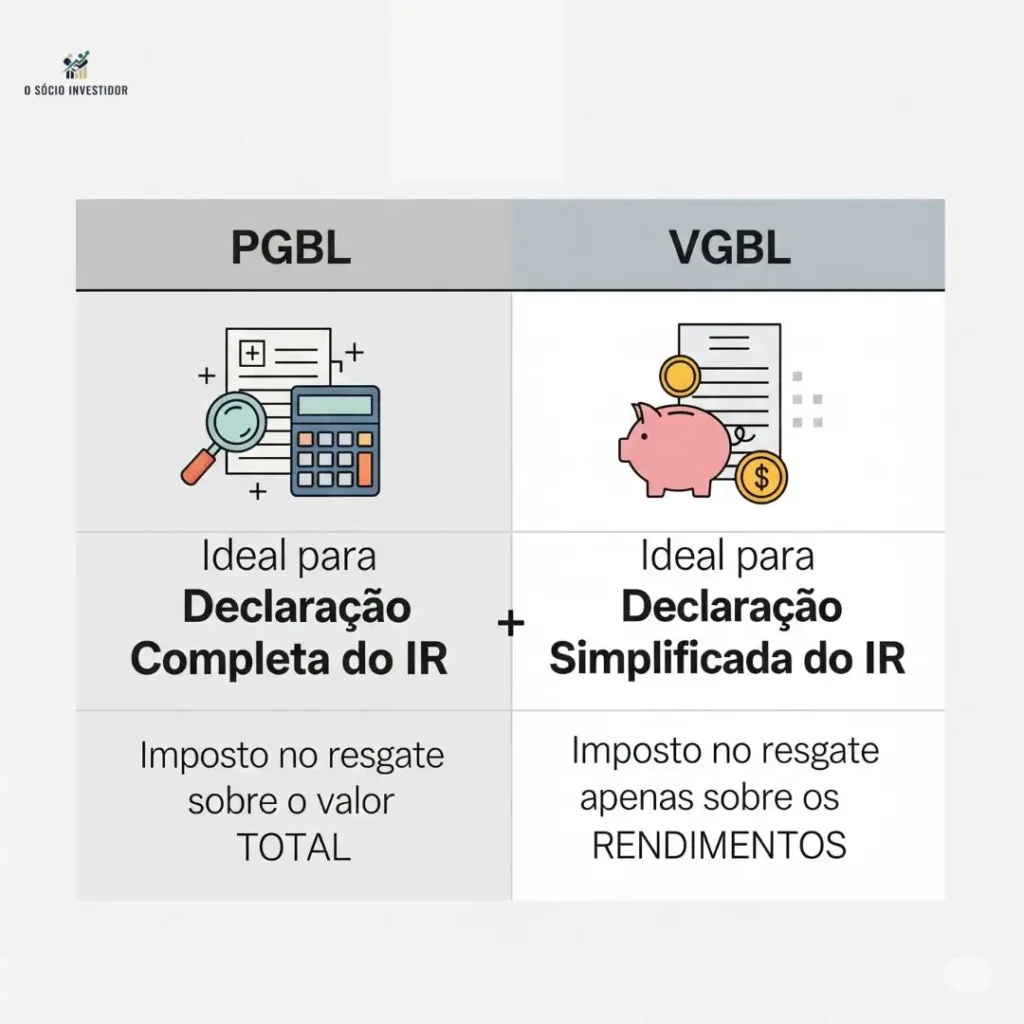

PGBL (Plano Gerador de Benefício Livre): ideal para quem?

O PGBL é recomendado para empreendedores que fazem a declaração completa do Imposto de Renda.

A grande vantagem é o benefício fiscal: você pode abater as contribuições feitas ao plano da sua base de cálculo do IR, até o limite de 12% da sua renda bruta anual. Isso significa pagar menos imposto hoje. Em contrapartida, no momento do resgate, o imposto incidirá sobre o valor total (o que você aplicou + os rendimentos).

VGBL (Vida Gerador de Benefício Livre): a escolha da maioria

O VGBL é mais simples e indicado para quem faz a declaração simplificada do IR ou já atingiu o teto de 12% de dedução com um PGBL.

Nele, não há benefício fiscal durante as aplicações. A vantagem aparece no final: no momento do resgate, o Imposto de Renda incide apenas sobre os rendimentos, e não sobre o valor total. Para a maioria dos planejamentos de longo prazo, isso se torna muito vantajoso.

Como escolher a melhor Previdência Privada (Passo a Passo)

Escolher um plano não é como escolher um produto na prateleira. Você precisa analisar três fatores cruciais para garantir uma boa aposentadoria para sócio de empresa.

Passo 1: Entenda a tributação (tabela progressiva vs. regressiva)

- Tabela Progressiva: As alíquotas são as mesmas do seu salário (vão de 0% a 27,5%). É mais indicada para quem planeja fazer resgates menores no futuro ou pensa em resgatar no curto prazo.

- Tabela Regressiva: As alíquotas diminuem com o tempo. Começam em 35% e podem chegar a apenas 10% para investimentos mantidos por mais de 10 anos. É a escolha ideal para o planejamento de aposentadoria de longo prazo.

Passo 2: Analise as taxas (carregamento, administração e performance)

- Taxa de Carregamento: É um percentual cobrado sobre cada depósito. FUJA DELA! Hoje, a maioria das boas instituições financeiras oferece planos com taxa de carregamento zero.

- Taxa de Administração: É o custo anual para a gestora cuidar do seu dinheiro. Compare sempre. Taxas acima de 1,5% a.a. já podem ser consideradas altas para fundos mais simples.

- Taxa de Performance: Cobrada apenas se o fundo superar um indicador de referência (como o CDI). É justa, pois premia o bom desempenho, mas verifique o percentual.

Passo 3: Verifique a gestora e a rentabilidade do fundo

Pesquise a reputação da seguradora ou banco. Veja o histórico de rentabilidade do fundo escolhido nos últimos anos e compare com outros de perfil semelhante. Uma gestora com boa reputação e resultados consistentes faz toda a diferença.

Tabela comparativa rápida: INSS vs. Previdência Privada

| Característica | INSS (Previdência Social) | Previdência Privada |

| Objetivo Principal | Rede de segurança básica | Complemento ou principal fonte de renda |

| Teto do Benefício | Limitado pelo teto do governo | Definido por você (quanto mais aplicar, maior) |

| Flexibilidade | Nenhuma (regras do governo) | Alta (escolhe plano, valor, tributação) |

| Benefício Fiscal | Apenas na fonte (pró-labore) | Sim (no PGBL, até 12% da renda) |

| Tributação no Resgate | Conforme tabela do IR | Apenas sobre rendimentos (VGBL) ou total (PGBL) |

| Portabilidade | Não existe | Sim (pode trocar de fundo ou instituição) |

Além da Previdência: outros investimentos para sua aposentadoria

Um bom planejamento de aposentadoria de empreendedor não se limita a uma única opção. Diversificar é a chave. Considere também:

- Fundos de Investimento Imobiliário (FIIs): Para gerar uma renda mensal com aluguéis de grandes imóveis.

- Ações de Empresas Pagadoras de Dividendos: Para se tornar sócio de grandes empresas e receber parte dos lucros.

- Títulos do Tesouro Direto: Especialmente o Tesouro IPCA+, que protege seu poder de compra contra a inflação.

Perguntas Frequentes (FAQ)

Empreendedor pode contribuir só com previdência privada e ignorar o INSS?

Não é recomendado. A contribuição sobre o pró-labore é uma obrigação legal para o sócio que trabalha na empresa. Além disso, o INSS oferece proteções (auxílio-doença, etc.) que a previdência privada não cobre. O ideal é ver o INSS como o piso e a previdência privada como o acelerador do seu futuro.

Qual a grande vantagem do PGBL para quem declara o Imposto de Renda completo?

A vantagem é o “diferimento fiscal”. Você adia o pagamento do imposto sobre até 12% da sua renda. Em vez de dar esse dinheiro ao governo hoje, você o investe, fazendo-o render por anos. É uma forma inteligente de usar o próprio imposto para turbinar seu patrimônio.

Posso fazer a portabilidade do meu plano de previdência?

Sim! Se você não está satisfeito com as taxas ou a rentabilidade do seu plano atual, pode solicitar a portabilidade para outra instituição sem custo e sem precisar resgatar o dinheiro (o que geraria cobrança de imposto). É um direito seu que garante a competitividade do mercado.

Conclusão: Seu Futuro Começa com a Decisão de Hoje

Como empreendedor, você é mestre em transformar visão em realidade. Aposentar-se com segurança e conforto não deve ser diferente. O INSS serve como um alicerce, mas é a previdência privada para empreendedor, aliada a uma carteira diversificada, que construirá o edifício da sua tranquilidade financeira.

Analisar seu perfil de IR para escolher entre PGBL e VGBL, optar pela tabela regressiva de tributação e buscar fundos com taxas justas são os passos práticos que você pode dar agora. Não se trata apenas de guardar dinheiro, mas de investi-lo de forma inteligente para que ele trabalhe para você no futuro.

CTA Principal: Sentiu que precisa de um plano de aposentadoria desenhado para a sua realidade? [Clique aqui e agende uma conversa sem compromisso com um de nossos consultores financeiros.] Vamos juntos construir o seu futuro.

1 Comentário